HLEDÁTE NĚCO SPECIFICKÉHO?

Možná víte, co chcete, nebo máte konkrétní dotaz, nabídku nebo poptávku

a nechce se vám prohledávat celý web.

Zanechte mi vzkaz a já se vám do 24 hodin ozvu.

Děkuji.

MOJE SLUŽBY PRO VÁS

PRODÁVAM TYTO NEMOVITOSTI

NENAŠLI STE, CO JSTE HLEDALI?

Pokud ste nenašli žádnou nemovitost, která by se vám dnes líbila,

NEODCHÁZEJTE!

Chvíli trvá, než se nemovitost připraví a třeba tu pravou pro vás mám právě na stole.

Zanechte mi na sebe svůj kontakt a žádná novinka vám neuteče.

VIDEOPREZENTACE PRODANÝCH NEMOVITOSTÍ

i ta vaše může byt takto prezentovaná...

Rodinný dům 4+kk s krásným výhledem do krajiny

Rodinný byt 4+kk s terasou s výhledem do krajiny, Králův Dvůr

Prodej stavebního pozemku 4529 m², Planá nad Lužnicí

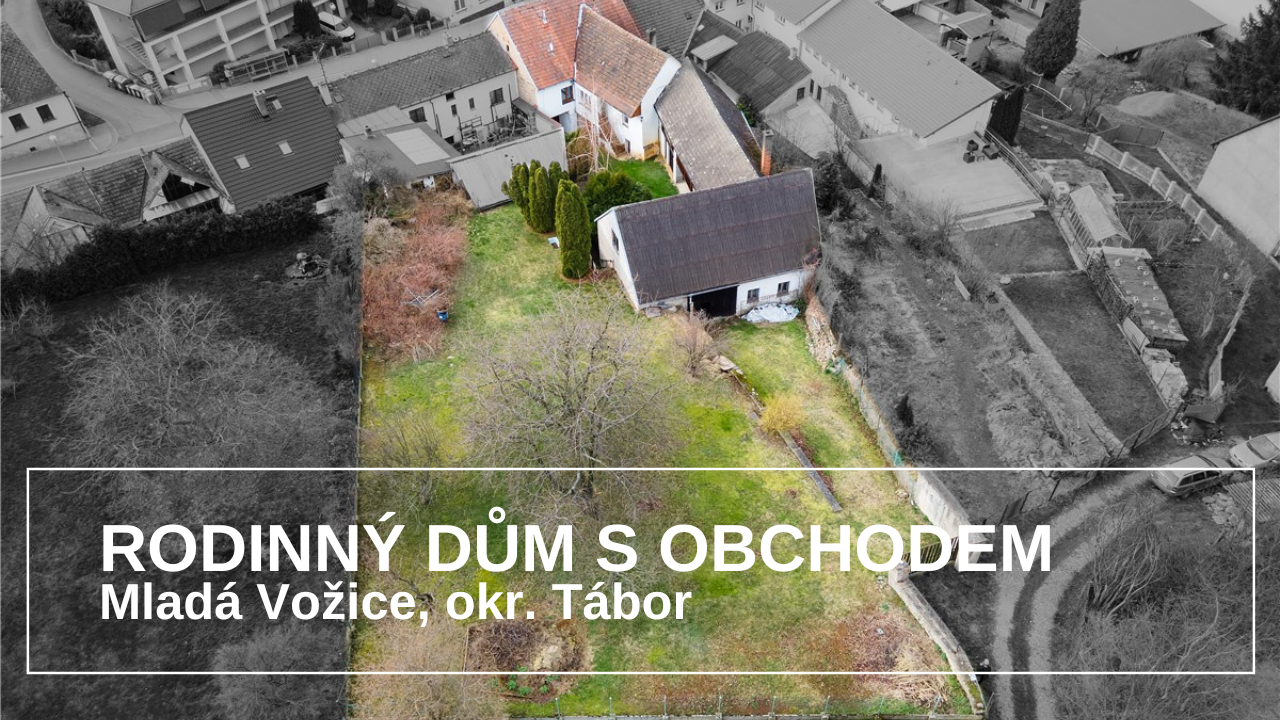

Prodej rodinného domu s okrasnou zahradou

Rekonstruovaný byt 4+kk, náměstí Přátelství, Tábor

Byt 3+1 se dvěma balkony Praha 6- Dejvice

PROČ SPOLUPRACOVAT SE MNOU

- Udělám vaši nemovitost pro prodej atraktivnější: zajistím úklid, vyklizení, profesionální fotografie a video

- Navrhnu cenovou strategii na základě dat reálných prodejů srovnatelných nemovitostí v lokalitě v nedaleké minulosti

- Podnikám kroky a aktivity, jejichž cílem je dosažení co nejvyšší kupní ceny a maximální spokojenosti prodávajícího

- Nemovitost nabízím několika různými prodejními kanály vč. lokálního marketingu, vlastní databáze, spolupráce s dalšími makléři, sociální sítě atd.

- Využívám služeb profesionálního fotografa, bytového architekta, stěhovacích a úklidových firem

- V ceně provize je zahrnuta advokátní i bankovní úschova dle výběru smluvních stran, kolky a výpisy z katastru

všech nemovitostí

světě

PŘÍKLADY ÚSPĚŠNĚ ZREALIZOVANÝCH PRODEJŮ

RODINNÝ DŮM, PLANÁ STRKOV

| Majitelem požadovaná cena | 7.390.000 Kč |

|---|---|

| Forma prodeje | Výběrové řízení- nejvyšší nabídce a rychlost řešení |

| Počet zájemců | 4 |

| Doba prodeje | 17 dní |

| Výsledná prodejní cena | 7.290.000 Kč |

REKREAČNÍ CHATA, CHÝNOV

| Majitelem požadovaná cena | 2.500.000 Kč |

|---|---|

| Forma prodeje | Výběrové řízení - požadovaná kupní cena |

| Počet zájemců | 6 |

| Doba prodeje | 23 dní |

| Výsledná prodejní cena | 2.500.000 Kč |

BYT 1+1, CHLUM U TŘEBONĚ

| Majitelem požadovaná cena | 1.390.000 Kč |

|---|---|

| Forma prodeje | Výběrové řízení - Rychlost řešení kupujícím |

| Počet zájemců | 2 |

| Doba prodeje | 27 dní |

| Výsledná prodejní cena | 1.390.000 Kč |

CHALUPA

KVAŠŤOV

| Majitelem požadovaná cena | 2.950.000 Kč |

|---|---|

| Forma prodeje | Výběrové řízení - rychlost řešení kupujícím |

| Počet zájemců | 3 |

| Doba prodeje | 12 dní |

| Výsledná prodejní cena | 3.000.000 Kč |

PODKROVNÍ BYT,

SEZIMOVO ÚSTÍ

| Majitelem požadovaná cena | 1.990.000 Kč |

|---|---|

| Forma prodeje | Výběrové řízení - nejvyšší nabídce |

| Počet zájemců | 6 |

| Doba prodeje | 23 dní |

| Výsledná prodejní cena | 2.090.000 Kč |

BYT 3+1,

TÁBOR

| Majitelem požadovaná cena | 1.690.000 Kč |

|---|---|

| Forma prodeje | Požadovaná kupní cena |

| Počet zájemců | 4 |

| Doba prodeje | 19 dní |

| Výsledná prodejní cena | 1.690.000 Kč |

ONLINE ODHAD CENY VAŠÍ NEMOVITOSTI

využijte možnosti nechat si udělat zcela zdarma

a nezávazně odhad ceny vaší nemovitosti

- Zjistíte jakou tržní cenu má vaše nemovitost

- Vypracování odhadu vás k ničemu nezavazuje

- Je zcela ZDARMA

- Znám aktuální vývoj prodejních cen nemovitostí ve vaší lokalitě

- Informace každý měsíc aktualizuji

KDO JSEM?

Po 17 letech řízení obchodu v korporátním světě jsem hledal činnost, kde bych mohl více uplatnit své nápady, kreativitu a mohl dále svobodně profesně růst. O reality jsem se vždy zajímal a tak stát se certifikovaným realitním makléřem pro mne byla jasná volba.

Mám rád obchod a komunikaci s lidmi a být realitním makléřem považuji za své poslání. Své práci věnuji hodně času a energie, ale také nadšení a kus sebe sama. Hledáte-li makléře, kterého bude zajímat nejen vaše nemovitost, ale také vy, váš příběh a vaše potřeby, makléře, který bude hájit vaše zájmy, jste na správné adrese.